adrian-kabat/Bank-Transaction-Monitoring-and-Risk-Scoring-Pipeline

GitHub: adrian-kabat/Bank-Transaction-Monitoring-and-Risk-Scoring-Pipeline

一个端到端银行交易监控分析项目,通过可配置规则的风险评分和 Kimball 维度建模识别潜在可疑交易并生成多维度报表。

Stars: 0 | Forks: 0

# 银行交易监控与基于规则的风险评分 Pipeline

## 项目摘要

本项目演示了一个用于银行交易监控的端到端分析与报告 Pipeline。它模拟了一个小型分析系统,旨在帮助识别潜在可疑交易、优先处理需进一步审查的案例,并监控交易风险 KPI。

该项目包含程序化数据接入、数据清洗、特征工程、基于规则的风险评分、Kimball 维度模型、SQL KPI 查询、自动化 HTML 报告、FastAPI 模拟银行 API 以及 Power BI 仪表板。

## 业务问题

金融机构需要监控交易活动,并识别可能需要进一步审查的交易。在许多实际场景中,确认的欺诈标签往往不可用、存在延迟或不完整。因此,分析师通常需要透明的监控逻辑,以便在最终确认之前优先处理潜在可疑的交易。

本项目通过构建一个可重现的 Pipeline来解决这一场景,该 Pipeline 为每笔交易分配风险评分,并生成用于监控、报告和运营审查的分析输出。

## 业务价值

该 Pipeline 支持:

* 监控交易量和风险敞口,

* 识别潜在可疑交易,

* 优先审查高风险案例,

* 按渠道、交易类型、位置和小时分析风险模式,

* 生成可重复的 KPI 报告,

* 为 Power BI 仪表板准备结构化数据。

## 关键结果

该项目生成:

* 清洗后的交易数据,

* 风险评分后的交易数据,

* `risk_score`、`suspicious_flag`、`risk_level` 和 `risk_reasons`,

* 存储在 `config/risk_rules.yaml` 中的可配置风险评分规则,

* SQLite 分析仓库,

* Kimball 维度模型,

* SQL KPI 输出,

* 响应式 HTML 报告,

* Power BI 仪表板,

* FastAPI 模拟银行 API。

## 截图

### Power BI — 高管风险概览

### Power BI — 风险驱动因素

### Power BI — 运营监控

### 自动化 HTML 报告

### Kimball 维度模型

### FastAPI 模拟银行 API

## 核心功能

* 通过 KaggleHub 进行程序化数据接入。

* 使用 Python 进行数据清洗与特征工程的 Pipeline。

* 透明的、基于规则的交易风险评分。

* 包含事实表和维度表的 Kimball 维度模型。

* SQLite 分析仓库。

* 用于交易监控的 SQL KPI 查询。

* 自动化的响应式 HTML 报告。

* 包含三个分析页面的 Power BI 仪表板。

* FastAPI 模拟银行 API。

* 单命令 Pipeline 编排。

## 技术栈

* Python

* pandas

* KaggleHub

* SQLite

* SQL

* FastAPI

* Uvicorn

* Power BI

* Git/GitHub

## 数据源

本项目使用来自 Kaggle 的 **Bank Transaction Dataset for Fraud Detection**:

```

valakhorasani/bank-transaction-dataset-for-fraud-detection

```

数据通过 KaggleHub 以程序化方式下载。原始数据文件被排除在版本控制之外。

## 建模方法

该数据集不包含已确认的欺诈标签。因此,本项目不会将交易分类为确认的欺诈或非欺诈。

相反,本项目侧重于交易监控和基于规则的异常检测。生成的 `suspicious_flag` 应被解释为潜在可疑交易的信号,而不是确认的欺诈标签。

风险评分逻辑有意与数据清洗 Pipeline 分离,以便于未来的开发。

## Pipeline

```

KaggleHub

↓

Raw data

↓

Data cleaning and feature engineering

↓

Rule-based risk scoring

↓

Kimball dimensional model

↓

SQLite analytical warehouse

↓

SQL KPI queries

↓

Automated HTML report

↓

CSV export for Power BI

↓

Power BI dashboard

```

FastAPI 模拟 API 作为独立模块实现,可用于模拟从银行源系统接入数据。

## 仓库结构

```

financial-fraud-analytics-pipeline/

├── app/

│ ├── main.py

│ └── services/

│ ├── __init__.py

│ └── data_service.py

├── data/

│ ├── api/

│ ├── model/

│ ├── processed/

│ └── raw/

├── docs/

│ ├── dashboard_screenshots/

│ ├── kimball_dimensional_model.md

│ └── risk_scoring_method.md

├── powerbi/

│ └── transaction_monitoring_dashboard.pbix

├── reports/

├── scripts/

│ ├── 00_download_data.py

│ ├── 01_inspect_data.py

│ ├── 02_profile_data.py

│ ├── 03_clean_transactions.py

│ ├── 04_score_transactions.py

│ ├── 05_build_dimensional_model.py

│ ├── 06_test_kpi_queries.py

│ ├── 07_generate_html_report.py

│ ├── 08_export_model_tables.py

│ ├── 09_fetch_from_api.py

│ └── 10_run_pipeline.py

├── sql/

│ └── 01_kpi_queries.sql

├── warehouse/

├── .gitignore

├── README.md

└── requirements.txt

```

## 如何运行

### 1. 克隆仓库

```

git clone

cd financial-fraud-analytics-pipeline

```

### 2. 创建并激活虚拟环境

Windows:

```

python -m venv .venv

.venv\Scripts\activate

```

macOS/Linux:

```

python -m venv .venv

source .venv/bin/activate

```

### 3. 安装依赖项

```

pip install -r requirements.txt

```

### 4. 运行完整的分析 Pipeline

```

python scripts/10_run_pipeline.py

```

此命令执行核心分析工作流:

1. 从 KaggleHub 下载原始数据,

2. 检查和分析原始数据,

3. 清洗交易数据,

4. 应用基于规则的风险评分,

5. 构建 Kimball 维度模型,

6. 测试 SQL KPI 查询,

7. 生成自动化 HTML 报告,

8. 为 Power BI 导出模型表。

### 5. 打开生成的输出文件

Pipeline 完成后,主要的生成文件包括:

```

data/processed/transactions_clean.csv

data/processed/transactions_scored.csv

warehouse/transaction_monitoring.db

reports/transaction_monitoring_report.html

data/model/*.csv

```

生成的数据文件、仓库文件和 HTML 报告被排除在版本控制之外。

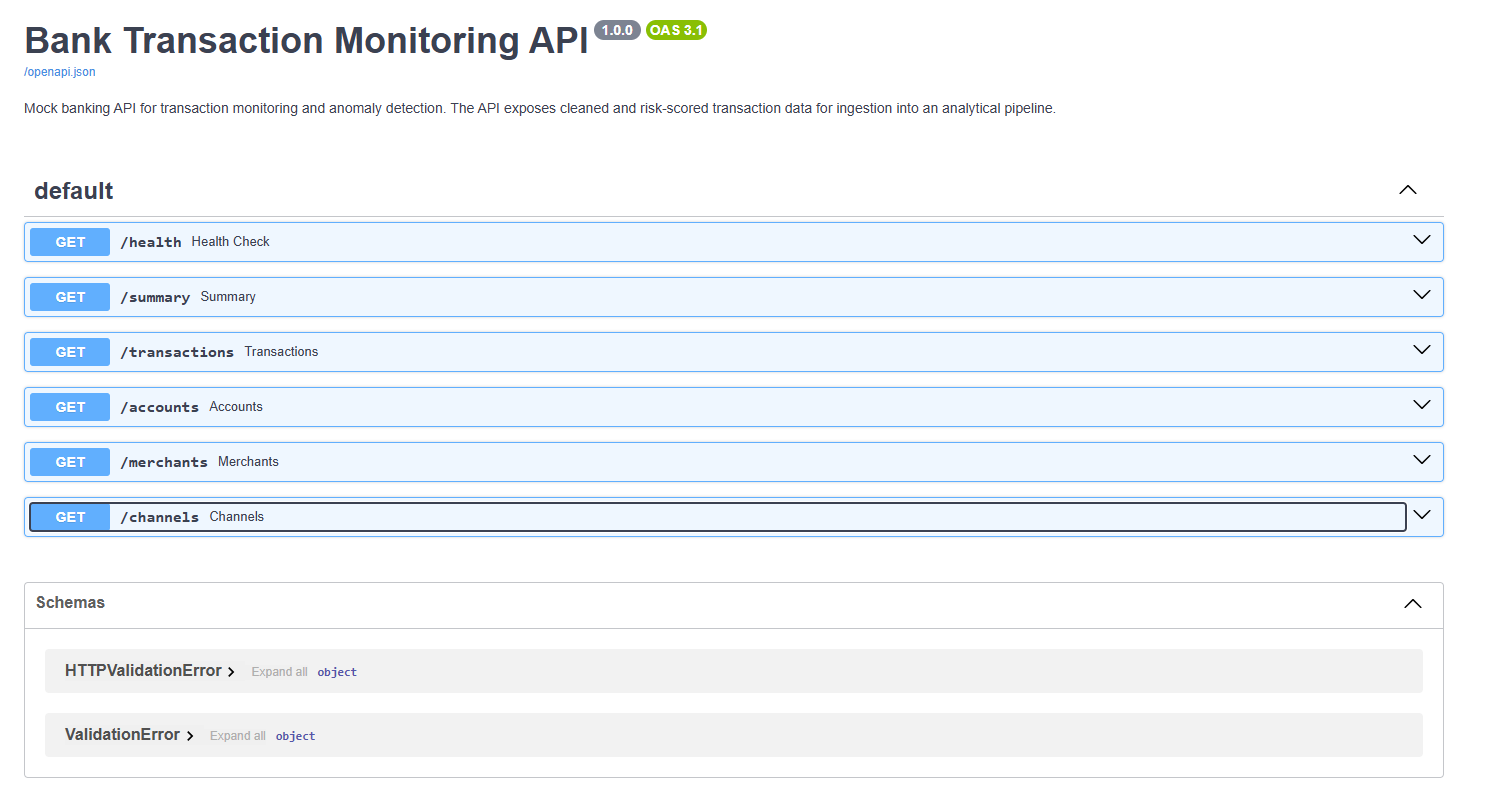

## 模拟银行 API

该项目包含一个基于 FastAPI 的模拟银行 API,用于公开清洗和风险评分后的交易数据。该 API 模拟了分析 Pipeline 使用的银行源系统。

### 可用 endpoints

* `GET /health`

* `GET /summary`

* `GET /transactions`

* `GET /accounts`

* `GET /merchants`

* `GET /channels`

### 在本地运行 API

该 API 需单独运行,因为它是一个长时间运行的本地服务。

```

uvicorn app.main:app --reload

```

启动 API 后,交互式 API 文档可在以下地址访问:

```

http://127.0.0.1:8000/docs

```

### 测试 API

要检查 API 是否正常运行,请打开:

```

http://127.0.0.1:8000/health

```

预期响应:

```

{"status":"ok"}

```

您也可以打开摘要 endpoint:

```

http://127.0.0.1:8000/summary

```

如果未定义 `/` endpoint,根 URL 可能会返回 `404 Not Found`。请使用 `/docs`、`/health` 或列出的 endpoints 来测试 API。

### 从 API 获取数据

在 API 运行的情况下,在第二个终端中执行以下命令:

```

python scripts/09_fetch_from_api.py

```

API 响应将本地保存至:

```

data/api/transactions_from_api.csv

```

原始 API 输出文件被排除在版本控制之外。

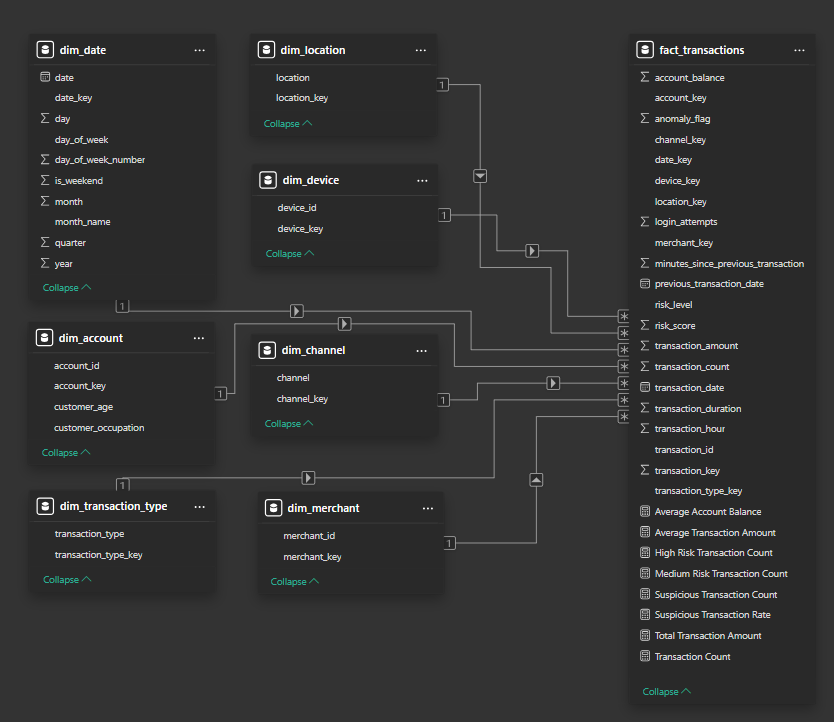

## Kimball 维度模型

分析层遵循 Kimball 维度建模方法。交易级别的事件存储在中心事实表中,而描述性业务上下文则被分离到维度表中。

### 事实表

```

fact_transactions

```

事实表的粒度为每笔银行交易一行。

主要度量和指标:

* `transaction_amount`

* `transaction_duration`

* `login_attempts`

* `account_balance`

* `minutes_since_previous_transaction`

* `transaction_count`

* `risk_score`

* `suspicious_flag`

* `risk_level`

* `risk_reasons`

### 维度表

```

dim_account

dim_date

dim_merchant

dim_channel

dim_location

dim_device

dim_transaction_type

```

所有关系均遵循从维度表到事实表的一对多结构。

详细文档可在以下位置找到:

```

docs/kimball_dimensional_model.md

```

## 风险评分方法

本项目使用透明的、基于规则的风险评分来识别可能需要进一步审查的交易。由于数据集不包含已确认的欺诈标签,因此生成的指标不应被解释为已确认的欺诈预测。

每笔交易都会获得四个主要的风险相关变量:

| 变量 | 描述 |

| ----------------- | --------------------------------------------------------------------- |

| `risk_score` | 根据基于规则的指标计算得出的 0 到 100 之间的数值风险评分。 |

| `suspicious_flag` | 二元标志,指示交易是否超过了可疑阈值。 |

| `risk_level` | 分类风险级别:`Low`、`Medium` 或 `High`。 |

| `risk_reasons` | 可解释的原因代码,解释交易收到风险点的原因。 |

风险原因代码示例包括:

| 原因代码 | 解释 |

| ------------------------------------------- | --------------------------------------------------- |

| `high_amount_p95` | 交易金额等于或高于第 95 百分位数。 |

| `very_high_amount_p99` | 交易金额等于或高于第 99 百分位数。 |

| `multiple_login_attempts` | 该交易关联了多次登录尝试。 |

| `long_transaction_duration` | 交易持续时间异常长。 |

| `low_account_balance` | 账户余额等于或低于第 5 百分位数。 |

| `night_transaction` | 交易发生在夜间时段。 |

| `short_interval_since_previous_transaction` | 交易发生在上一笔交易后不久。 |

风险评分规则存储在:

```

config/risk_rules.yaml

```

这使得评分逻辑透明,且无需修改 Python 源代码即可轻松调整。

配置文件片段示例:

```

amount:

high_amount_quantile: 0.95

high_amount_points: 30

very_high_amount_quantile: 0.99

very_high_amount_points: 20

classification:

suspicious_threshold: 60

max_risk_score: 100

low_risk_max: 29

medium_risk_max: 59

```

评分逻辑有意与数据清洗阶段分离。这使得 Pipeline 更易于维护,并允许未来的扩展,例如无监督异常检测模型。

详细文档可在以下位置找到:

```

docs/risk_scoring_method.md

```

## SQL KPI 查询

SQL 查询存储在:

```

sql/01_kpi_queries.sql

```

这些查询涵盖:

* 交易量,

* 交易金额,

* 可疑交易数量,

* 可疑交易率,

* 按渠道分析风险,

* 按交易类型分析风险,

* 按位置分析风险,

* 按小时分析风险,

* 排名靠前的高风险交易。

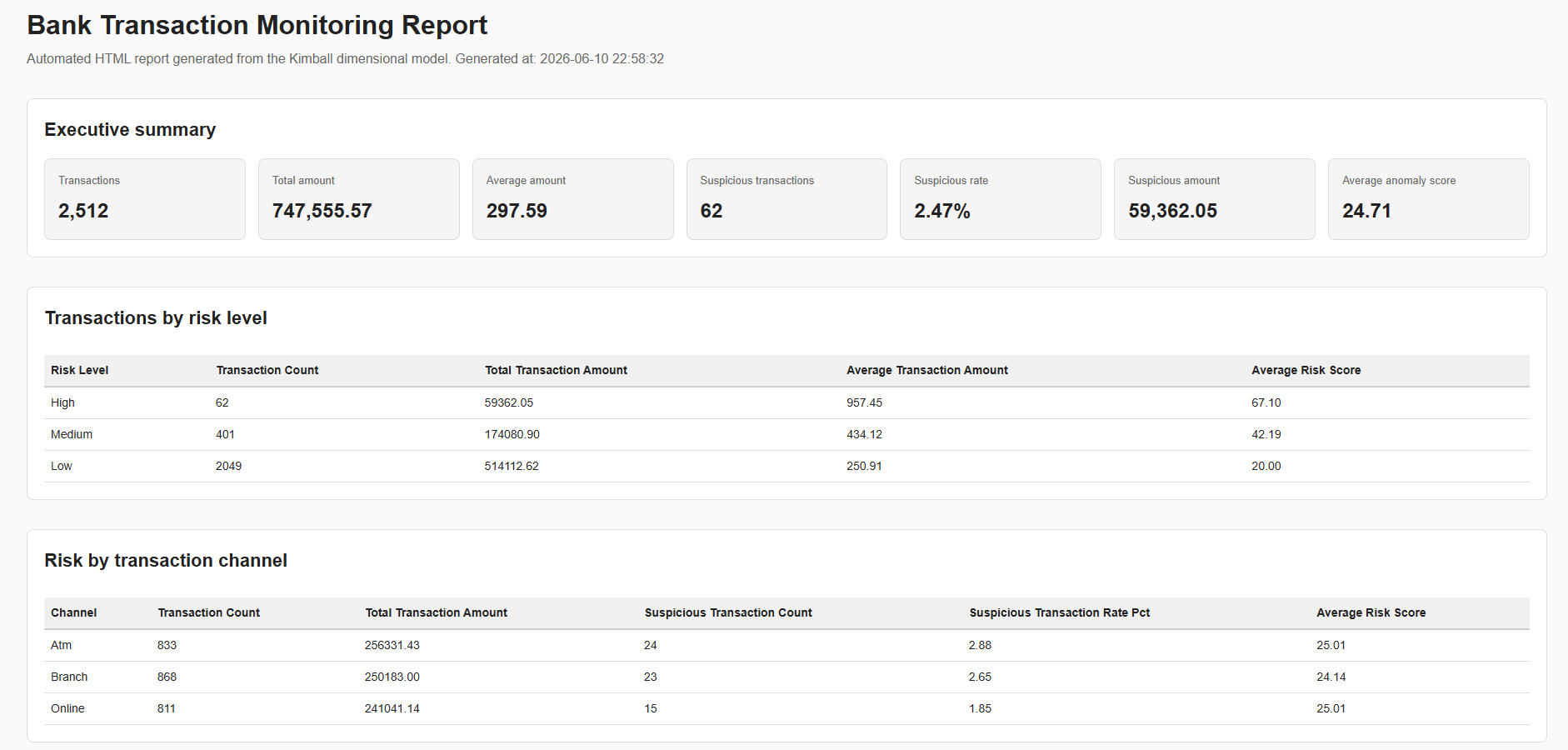

## 自动化 HTML 报告

自动化报告由以下程序生成:

```

python scripts/07_generate_html_report.py

```

生成的报告保存至:

```

reports/transaction_monitoring_report.html

```

该报告包括:

* 高管 KPI 摘要,

* 风险级别分布,

* 按渠道分析风险,

* 按交易类型分析风险,

* 按位置分析风险,

* 高风险交易审查表,

* 按一天中的小时分析风险。

## Power BI 仪表板

Power BI 仪表板包含三个分析页面:

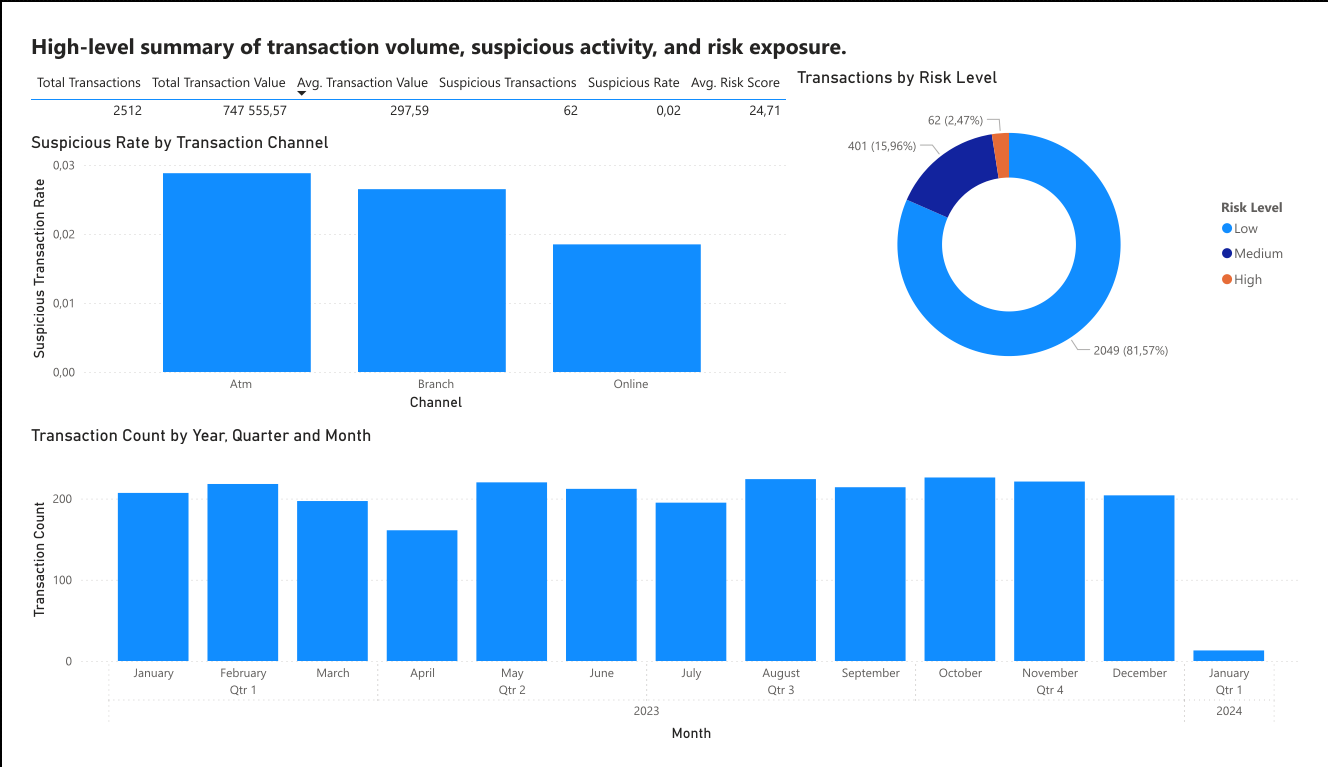

1. **高管风险概览**

交易量、可疑活动和风险敞口的高层级摘要。

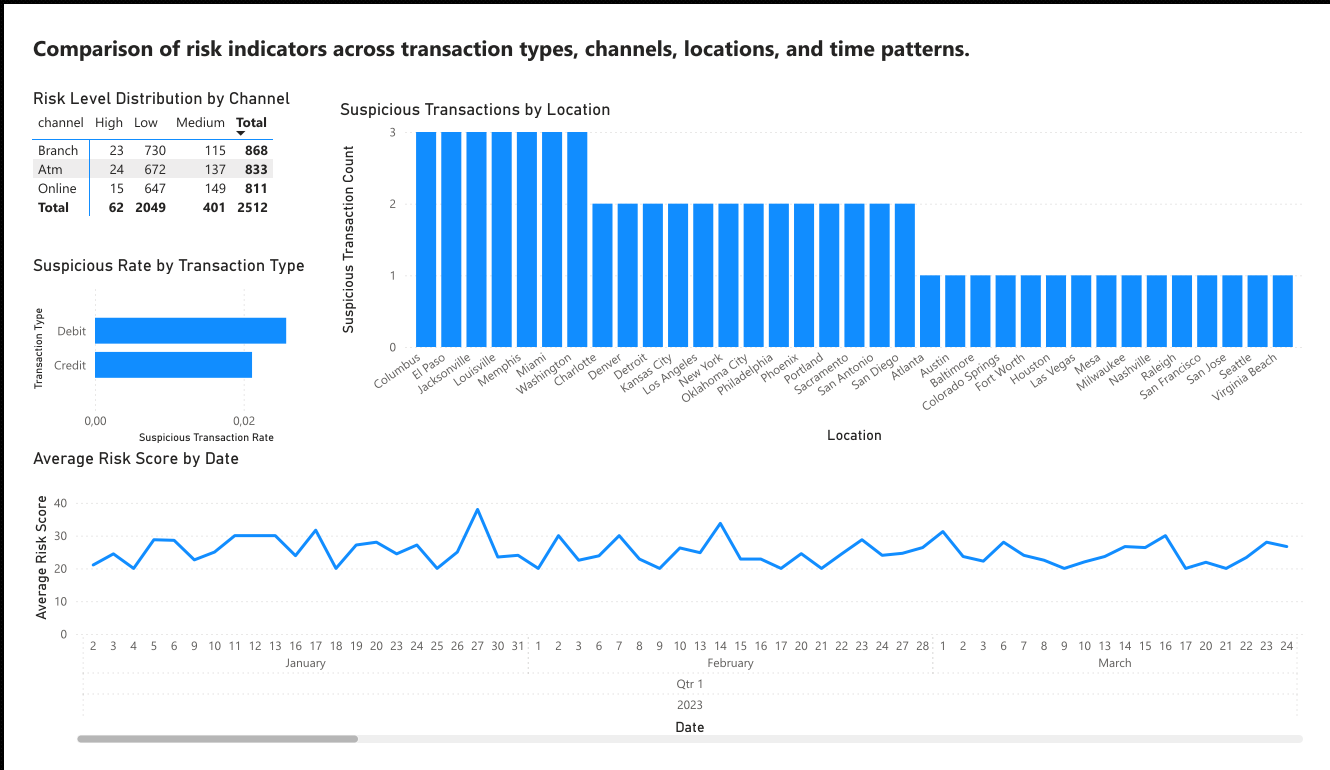

2. **风险驱动因素**

分析跨渠道、交易类型、位置和时间模式的风险指标。

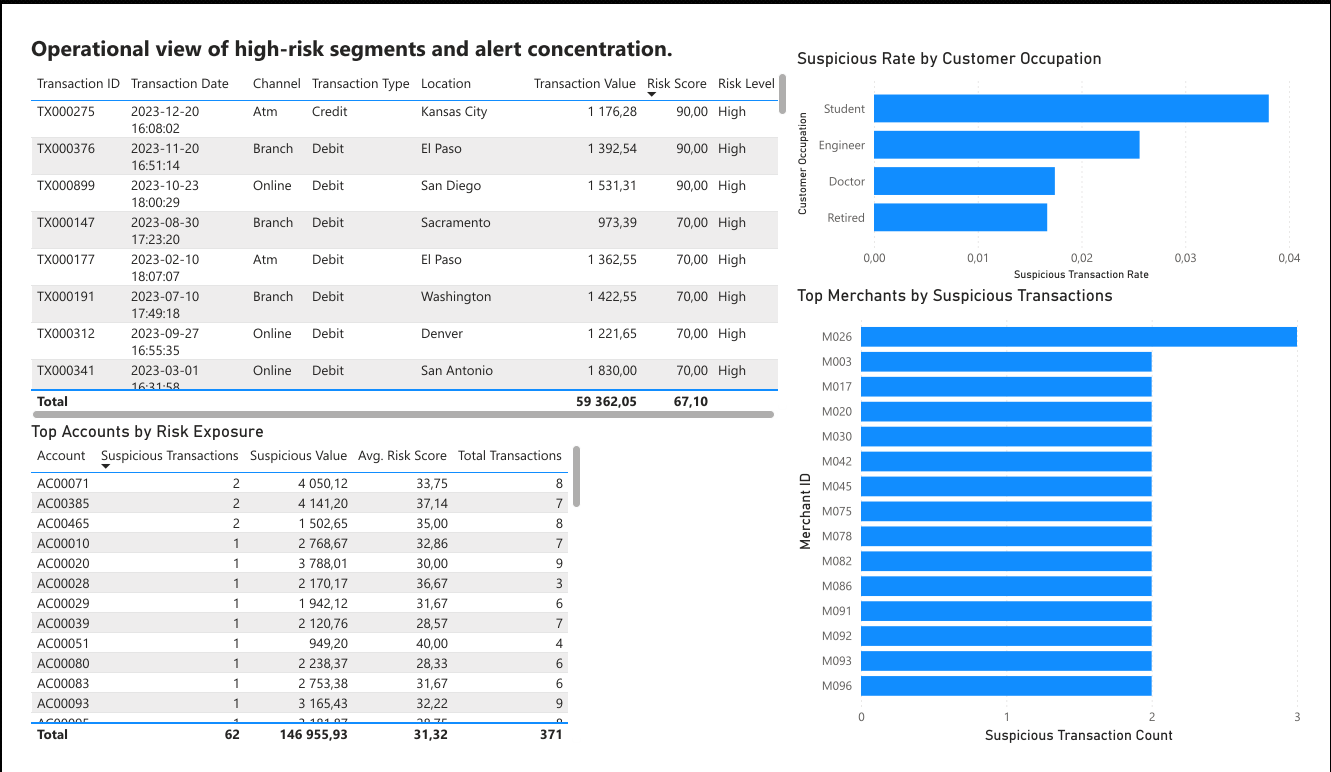

3. **运营监控**

针对高风险细分市场和需要进一步审查的交易的运营视图。

Power BI 文件存储在:

```

powerbi/transaction_monitoring_dashboard.pbix

```

仪表板截图可存储在:

```

docs/dashboard_screenshots/

```

## 项目产出

本项目生成以下本地产物:

| 产出 | 路径 | 描述 |

| ------------------------ | ----------------------------------------------- | ------------------------------------------------------------------------------------------------- |

| 清洗后的数据集 | `data/processed/transactions_clean.csv` | 经过标准化、日期解析、验证、去重和特征工程后的清洗交易数据。 |

| 评分后的数据集 | `data/processed/transactions_scored.csv` | 包含 `risk_score`、`suspicious_flag`、`risk_level` 和 `risk_reasons` 的丰富后交易数据。 |

| 风险规则配置 | `config/risk_rules.yaml` | 包含评分阈值、分位数、积分和分类阈值的 YAML 配置文件。 |

| SQLite 仓库 | `warehouse/transaction_monitoring.db` | 包含事实表和维度表的本地分析仓库。 |

| HTML 报告 | `reports/transaction_monitoring_report.html` | 从 SQLite 仓库生成的自动化 KPI 报告。 |

| Power BI 导出 | `data/model/*.csv` | 为 Power BI 导出的模型表。 |

| API 输出 | `data/api/transactions_from_api.csv` | 从本地 FastAPI 模拟银行 API 获取的数据。 |

| Power BI 仪表板 | `powerbi/transaction_monitoring_dashboard.pbix` | 包含高管、风险驱动因素和运营监控页面的交互式 Power BI 仪表板。 |

## 版本控制说明

该仓库排除了生成的本地文件,例如:

* 原始数据文件,

* 处理后的数据文件,

* 导出的模型 CSV 文件,

* SQLite 仓库文件,

* 生成的 HTML 报告,

* API 输出文件,

* 虚拟环境,

* 本地 IDE 设置。

这使得仓库保持轻量级且可重现。

## 局限性

该数据集不包含已确认的欺诈标签。因此,本项目不实施有监督的欺诈分类。

生成的 `suspicious_flag` 是一种交易监控信号,不应被解释为确认的欺诈。当前的 `risk_score` 基于启发式的规则方法,旨在用于分析和组合目的。

## 未来改进

潜在的扩展包括:

* 可配置的风险评分规则,

* 将评分阈值移至 YAML 或 JSON 配置文件中,

* 添加风险原因代码,

* 比较基于规则的评分与无监督异常检测,

* 添加 Isolation Forest 模型,

* 添加 Docker 支持,

* 添加自动化测试,

* 添加 Streamlit 仪表板,

* 通过轻量级云部署发布 API 或报告。

## 作品集摘要

本项目展示了设计和实施端到端分析工作流的能力,包括数据接入、数据准备、维度建模、SQL 分析、报告自动化、API 开发以及 Power BI 仪表板制作。

标签:AV绕过, ETL流水线, FastAPI, Python, 代码示例, 多线程, 数据仓库, 数据分析, 无后门, 逆向工具, 金融风控