GikomboC/machine-learning-for-financial-fraud-detection

GitHub: GikomboC/machine-learning-for-financial-fraud-detection

一个端到端的机器学习项目,旨在检测金融交易中的欺诈行为,降低财务损失并提升支付系统可信度。

Stars: 1 | Forks: 0

# 使用机器学习进行金融欺诈检测

## 概述

本项目构建了一个端到端的机器学习系统,用于检测欺诈性金融交易。

数据集包含以下交易级信息:

- 交易类型

- 交易金额

- 发送方和接收方余额

- 欺诈标签

它预测一笔交易是:

- 0 → 合法

- 1 → 欺诈

## 问题陈述

金融欺诈是数字支付和银行系统中的重大问题。

基于规则的经典系统难以检测现代欺诈模式。

机器学习能够在大规模交易数据中检测隐藏模式。 :contentReference[oaicite:0]{index=0}

## 商业影响

该系统可用于:

- 实时检测欺诈交易

- 减少财务损失

- 提高数字支付系统的信任度

在生产环境中,类似系统被用于:

- 银行业平台

- 支付网关

- 欺诈监控流水线

### 部署场景

在真实系统中:

1. 交易实时流入

2. 模型分配欺诈概率

3. 高风险交易被标记

4. 人工分析师审查标记案例

## 实时演示

[Streamlit 应用](https://machine-learning-for-financial-fraud-detection-f4sj6a3e4rasnpi.streamlit.app/)

## 仪表板预览

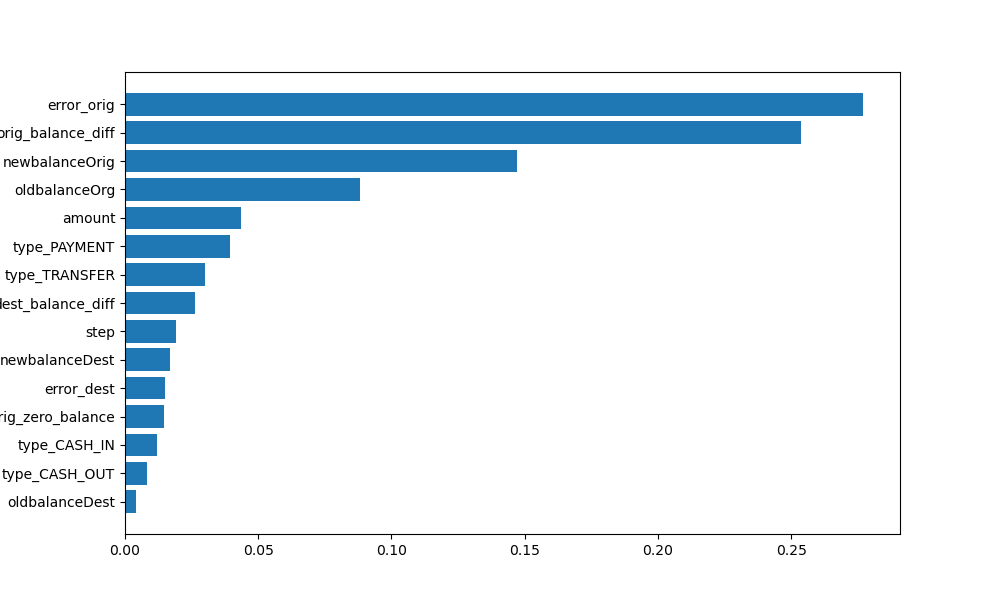

## 特征重要性

## 模型可解释性(SHAP)

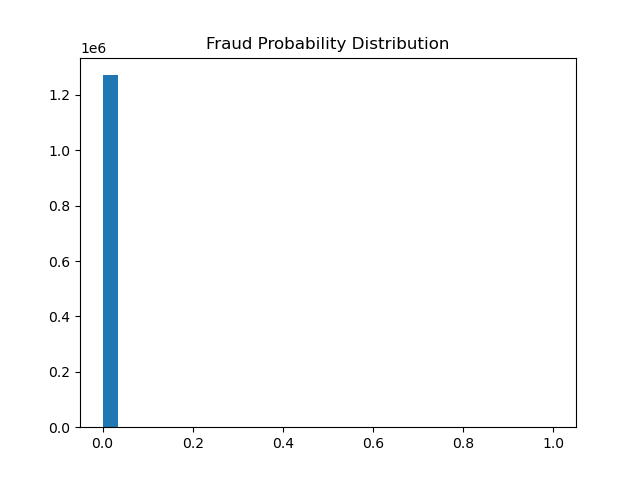

## 概率分布

## 数据集

本项目使用的数据集在 Kaggle 上公开可得:

- [金融欺诈检测数据集(Kaggle)](https://www.kaggle.com/datasets/sriharshaeedala/financial-fraud-detection-dataset)

### 描述

该数据集是使用 PaySim 模拟器生成的合成金融数据集。它模拟了真实的移动货币交易,并包含合法和欺诈行为。

### 关键特征

- 744 个时间步(30 天的交易)

- 多种交易类型(CASH-IN、CASH-OUT、TRANSFER 等)

- 高度不平衡(欺诈案例罕见)

- 专为欺诈检测建模设计

| 特征 | 描述 |

|--------|------------|

| step | 时间步(1 步 = 1 小时) |

| type | 交易类型(CASH-IN、CASH-OUT、TRANSFER 等) |

| amount | 交易金额 |

| nameOrig | 发送方 ID |

| oldbalanceOrg | 交易前发送方余额 |

| newbalanceOrig | 交易后发送方余额 |

| nameDest | 接收方 ID |

| oldbalanceDest | 交易前接收方余额 |

| newbalanceDest | 交易后接收方余额 |

| isFraud | 目标变量(0 = 合法,1 = 欺诈) |

| isFlaggedFraud | 大额非法交易标记 |

## 项目流程

### 1. 数据处理

- 加载并清理数据集

- 删除重复项

- 检查缺失值

### 2. 探索性数据分析

- 欺诈分布

- 按交易类型划分的欺诈

- 可疑模式

### 3. 特征工程

创建关键特征:

- `orig_balance_diff`

- `dest_balance_diff`

- `orig_zero_balance`

- `dest_zero_balance`

- `error_orig`

- `error_dest`

这些特征捕捉交易中的不一致性,是欺诈的强指示器。

### 4. 预处理

- 数值缩放(StandardScaler)

- 类别编码(OneHotEncoder)

### 5. 建模

使用的模型:

- 逻辑回归(基线)

- 随机森林(最终模型)

### 6. 模型评估

使用的指标:

- 精确率

- 召回率

- F1 分数

- ROC-AUC

- PR-AUC

欺诈检测更注重 **召回率和精确率**,而非准确率。

## 模型决策策略

欺诈检测需要在以下方面取得平衡:

- **高召回率** → 捕获更多欺诈(减少漏报)

- **高精确率** → 减少误报

本项目支持 **阈值调节**:

```

threshold = 0.3 # Higher recall

threshold = 0.7 # Higher precision

```

这反映了现实世界中基于成本的欺诈检测系统。

## 结果

| 模型 | ROC-AUC | PR-AUC | 精确率 | 召回率 | F1 分数 |

|------|--------|--------|----------|-----------|----------|

| 逻辑回归 | 0.995182 | 0.631581 | 0.024494 | 0.978089 | 0.047790 |

| 随机森林 | 0.999086 | 0.998138 | 1.000000 | 0.997565 | 0.998781 |

## 关键洞察

- 欺诈集中在特定交易类型(TRANSFER、CASH-OUT)

- 余额不一致是欺诈的强指示器

- 构造的特征显著提升模型性能

- 随机森林优于逻辑回归

## 可解释性(SHAP)

为了提高透明度,使用 SHAP 来解释模型预测。

这有助于:

- 理解交易为何被标记

- 识别欺诈的关键驱动因素

- 提高对模型的信任

- 可解释性在现实世界的欺诈系统中至关重要。

## 项目结构

```

fraud-detection/

├── app/

│ └── dashboard.py

├── outputs/

│ └── fraud_predictions.csv

├── README.md

├── model.pkl

└── requirements.txt

```

## Streamlit 仪表板功能

- 上传交易数据

- 实时欺诈预测

- 欺诈概率评分

- 汇总指标(欺诈率、数量)

- 交互式图表

- 下载预测结果

- SHAP 可解释性

## 后续改进

- XGBoost / LightGBM 模型

- 用于不平衡处理的 SMOTE

- 超参数调节

- 实时 API 部署

## 使用技术

- Python

- Pandas

- NumPy

- Scikit-learn

- Matplotlib

- Streamlit

- SHAP

## 作者

- Caleb Gikombo - 机电工程师 | 数据科学家

# 许可证

本项目是开源的,采用 MIT 许可证。

标签:Apex, Kaggle, Kubernetes, PaySim, SHAP, Streamlit, 业务影响, 交易欺诈, 分类模型, 实时检测, 异常检测, 探索性数据分析, 支付系统, 数据清洗, 数据预处理, 机器学习, 概率预测, 模型训练, 模型评估, 特征工程, 特征重要性, 生产部署, 监督学习, 结构化数据, 访问控制, 逆向工具, 金融欺诈检测, 金融科技, 银行平台, 风控